- Sei qui:

-

Home

-

Forum

-

Archivio

-

Censimento Popolazione 2011

- Parere Corte dei Conti su compensi Istat

NOTA! Questo sito utilizza i cookie e tecnologie simili.

Se non si modificano le impostazioni del browser, l'utente accetta. Per saperne di piu'

Approvo

|

Benvenuto,

Ospite

|

ARGOMENTO: Parere Corte dei Conti su compensi Istat

Parere Corte dei Conti su compensi Istat 03/11/2011 09:39 #1

|

Si riporta il parere della Sezione toscana della Corte dei Conti in risposta a un quesito del comune di Empoli nel quale NON si ritiene ammissibile la deroga al disposto dell'art. 9 comma 2bis del D.L. n. 78/2010, convertito dalla L. n.122/2010 per le somme corrisposte a titolo di "compensi Istat"

Del. n. 291/2011/PAR Sezione Regionale di Controllo per la Toscana composta dai magistrati: - Pres. Sez. Vittorio GIUSEPPONE Presidente - Cons. Graziella DE CASTELLI Componente - Cons. Raimondo POLLASTRINI Componente - 1°Ref. Alessandra SANGUIGNI Componente - 1°Ref. Laura D’AMBROSIO Componente - 1°Ref. Marco BONCOMPAGNI Relatore VISTO l’art. 100, secondo comma, della Costituzione; VISTO il Testo Unico delle leggi sulla Corte dei conti, approvato con R.D. 12 luglio 1934, n. 1214, e successive modificazioni; VISTA la legge 14 gennaio 1994, n. 20, recante disposizioni in materia di giurisdizione e controllo della Corte dei Conti; VISTA la legge 5 giugno 2003 n. 131, recante disposizioni per l’adeguamento dell’ordinamento della Repubblica alla legge costituzionale 18 ottobre 2001, n. 3, ed in particolare l’art7,c8; VISTO il regolamento (14/2000) per l’organizzazione delle funzioni di controllo della Corte dei conti, deliberato dalle Sezioni Riunite della Corte dei conti in data 16 giugno 2000 e successive modificazioni; VISTA la convenzione stipulata il 16 giugno 2006 tra questa Sezione Regionale, Consiglio delle autonomie locali e Giunta regionale Toscana in materia di “ulteriori forme di collaborazione” tra Corte ed Autonomie, ai sensi dell’art. 7, comma 8, della citata legge n. 131 del 2003. UDITO nella Camera di consiglio del 26 ottobre 2011 il relatore, 1° Ref. Marco Boncompagni; PREMESSO Il Consiglio delle autonomie locali ha inoltrato alla Sezione, con nota in data 2 agosto 2011, prot. n. 13182/1.13.9, una richiesta di parere formulata dal Sindaco del Comune di Empoli, relativa ad un quesito avente ad oggetto la possibilità o meno di escludere dal divieto di cui all’art.9,comma 2bis, del D.L. n. 78/2010, convertito dalla L. n.122/2010, con riferimento all’ammontare complessivo delle risorse decentrate per l’anno 2010 e 2011, le risorse destinate al trattamento accessorio del personale inerenti gli incentivi per la progettazione disciplinati dall’art. 90 del D.Lgs. n.163/2006 e per la pianificazione di strumenti urbanistici, gli incentivi per il recupero ICI di cui all’art. 59, comma 1, lett. p), del D.Lgs. n.446/1997, nonché gli incentivi relativi agli introiti connessi a sponsorizzazioni, convenzioni o contributi all’utenza per servizi non essenziali e, infine, alle risorse assegnate dall’Istat per le attività di rilevazione, anche alla luce di quanto stabilito dalle Sezioni Riunite della Corte dei conti e da altre Sezioni regionali, in relazione all’esclusione di tali voci dal computo della spesa di personale ai fini del rispetto delle norme limitative dettate per gli enti locali. CONSIDERATO Secondo ormai consolidati orientamenti assunti dalla Magistratura contabile in tema di pareri da esprimere ai sensi dell’art. 7, comma 8, della legge n. 131 del 2003, occorre verificare in via preliminare se la richiesta di parere presenti i necessari requisiti di ammissibilità, sia sotto il profilo soggettivo, con riferimento alla legittimazione dell’organo richiedente, sia sotto il profilo oggettivo, concernente l’attinenza dei quesiti alla materia della contabilità pubblica, in ottemperanza a quanto espressamente previsto dalla legge. Nel caso in esame, la richiesta di parere si appalesa ammissibile sotto il profilo soggettivo, in quanto formulata dal Sindaco del comune interessato, per il tramite del Consiglio delle Autonomie. In relazione al requisito oggettivo, la Sezione deve preliminarmente accertare se la richiesta di parere sia ascrivibile alla materia della contabilità pubblica, nonchè se sussistano o meno i requisiti di generalità ed astrattezza, unitamente alla considerazione che il quesito non può implicare valutazioni inerenti i comportamenti amministrativi da porre in essere, ancor più se connessi ad atti già adottati o comportamenti espletati. Inoltre occorre verificare se l’oggetto del parere riguardi o meno indagini in corso della procura regionale od eventuali giudizi pendenti innanzi alla Sezione giurisdizionale regionale della Corte dei conti, ovvero presso la magistratura penale, civile o amministrativa. Nel caso de quo, la Sezione ritiene che la richiesta sia ammissibile anche dal punto di vista oggettivo, in quanto il quesito posto all’attenzione si pone nell’alveo della contabilità pubblica. Il Collegio, inoltre, valuta la questione suscettibile di risposta, così da garantire uniformità di indirizzo e ponderazione di tutti gli interessi coinvolti, senza necessità di investire le Sezioni riunite della Corte dei conti in sede di controllo, al fine dell’adozione di una pronuncia di orientamento generale, secondo quanto statuito, in funzione di nomofilachia, con la delibera n.8/CONTR/2010 delle SSRR adottata nell’adunanza del 26 marzo 2010. Occorre premettere che in base all’art.9,comma 2bis, del D.L. n. 78/2010, convertito dalla L. n.122/2010 “A decorrere dal 1° gennaio 2011 e sino al 31 dicembre 2013 l'ammontare complessivo delle risorse destinate annualmente al trattamento accessorio del personale, anche di livello dirigenziale, di ciascuna delle amministrazioni di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, non può superare il corrispondente importo dell'anno 2010 ed è, comunque, automaticamente ridotto in misura proporzionale alla riduzione del personale in servizio. Per quanto riguarda l’individuazione delle risorse oggetto di tale disposizione, occorre fare riferimento a quelle destinate al fondo per il finanziamento della contrattazione integrativa determinate sulla base della normativa contrattuale vigente del comparto di riferimento, ferme restando le disposizioni legislative già previste in materia, ivi compreso l’art. 67 del D.L. n. 112/2008 convertito nella legge n. 133/2008”. Tale disposizione si pone il fine di perseguire il contenimento della spesa del personale pubblico onde concorrere al rispetto dei vincoli di finanza pubblica ed al conseguimento degli obiettivi di programmazione economica. Al riguardo, le Sezioni Riunite in sede di controllo, con deliberazione n. 51 del 4 ottobre 2011, resa su questione di massima inerente un quesito del medesimo tenore di quello oggetto del presente parere, dopo aver premesso che, in via di principio, la norma in questione non sembra ammettere deroghe o esclusioni in quanto espressione della volontà legislativa di porre un limite alla crescita dei fondi della contrattazione integrativa destinati alla generalità dei dipendenti, hanno affermato che “le sole risorse di alimentazione dei fondi da ritenere non ricomprese nell’ambito applicativo dell’art. 9, comma 2bis citato, sono solo quelle destinate a remunerare prestazioni professionali tipiche di soggetti individuati o individuabili e che peraltro potrebbero essere acquisite attraverso il ricorso all’esterno dell’amministrazione pubblica con possibili costi aggiuntivi per il bilancio dei singoli enti. Pertanto in tali ipotesi dette risorse alimentano il fondo in senso solo figurativo dato che esse non sono poi destinate a finanziare gli incentivi spettanti alla generalità del personale dell’amministrazione pubblica.” Viene espresso, così, il principio di diritto secondo il quale, il discrimine, ai fini dell’esclusione dal computo del fondo, è rappresentato dalla qualificazione delle risorse quali destinabili potenzialmente alla “generalità dei dipendenti dell’ente attraverso lo svolgimento della contrattazione integrativa”, consentendosi, pertanto, l’esclusione dal tetto complessivo delle somme destinate al trattamento accessorio, sia degli incentivi per la progettazione di opere pubbliche che della remunerazione delle prestazioni professionali dell’avvocatura interna anche in considerazione che si è in presenza, in entrambi i casi, di “prestazioni professionali tipiche la cui provvista all’esterno potrebbe comportare aggravi di spesa a carico dei bilanci delle amministrazioni pubbliche”. Secondo quanto ritenuto dalla citata deliberazione delle SS.RR., sono state così incluse, ai fini del concorso alla definizione del tetto di spesa previsto dall’art. 9, comma 2bis citato, le risorse derivanti dal recupero ICI e dai contratti di sponsorizzazioni che, pertanto, “non si sottraggono alla regola generale sopra indicata”. Di conseguenza, siffatte conclusioni non possono che valere anche per le tipologie di risorse oggetto della presente richiesta di parere, segnatamente riguardo agli incentivi per convenzioni, ai contributi dell’utenza per servizi non essenziali nonchè alle risorse assegnate dall’ISTAT per le attività di rilevazione. Queste voci, infatti, si appalesano assimilabili a quelle oggetto della disamina in sede nomofilattica, poiché trattasi di risorse della contrattazione integrativa potenzialmente destinate alla generalità dei dipendenti (e, dunque,al pari delle sponsorizzazioni e delle somme per il recupero ICI). In conclusione, alla stregua di quanto testè affermato, delle tipologie di risorse indicate nella presente richiesta di parere, solamente gli incentivi per la progettazione di opere pubbliche devono ritenersi esclusi dall’ambito applicativo di cui all’art.9,comma 2bis, del D.L. n. 78/2010, convertito dalla L. n.122/2010. Nelle sopra esposte considerazioni è il parere della Corte dei conti – Sezione regionale di controllo per la Toscana - in relazione alla richiesta formulata dal Consiglio delle autonomie locali. DISPONE Copia della presente deliberazione è trasmessa al Presidente del Consiglio delle autonomie locali della Toscana, e, per conoscenza, al Sindaco del Comune di Empoli e al Presidente del relativo Consiglio. Così deciso in Firenze, nella Camera di consiglio del 26 ottobre 2011 Il Presidente f.to Vittorio GIUSEPPONE l’Estensore f.to 1° Ref. Marco BONCOMPAGNI Depositata in Segreteria il 26 ottobre 2011 Il Funzionario preposto al servizio di supporto f.to Fabio CULTRERA |

|

L\'Amministratore ha disattivato l\'accesso in scrittura al pubblico.

|

Nuovo parere - Lombardia 09/11/2011 12:54 #2

|

Si riporta anche il testo della deliberazione 550 della Corte dei Conti Lombardia, depositata il 28 ottobre, che risulta di avviso diverso di quella toscana, poiché ritiene che le "risorse ISTAT nel loro complesso risultano escluse tout court dai vincoli di contenimento della spesa di personale imposti dall'art. 9, comma 2 bis del DL 31.5.2010 n. 78, convertito in legge 30.7.2010 n. 122".

Lombardia/550/2011/PAR REPUBBLICA ITALIANA LA CORTE DEI CONTI IN SEZIONE REGIONALE DI CONTROLLO PER LA LOMBARDIA composta dai magistrati: dott. Nicola Mastropasqua Presidente dott. Giancarlo Astegiano Primo Referendario dott. Gianluca Braghò Referendario (relatore) dott. Massimo Valero Referendario dott. Alessandro Napoli Referendario nell’adunanza in camera di consiglio del 25 ottobre 2011 Visto il testo unico delle leggi sulla Corte dei conti, approvato con il regio decreto 12 luglio 1934, n. 1214, e successive modificazioni; Vista la legge 21 marzo 1953, n. 161; Vista la legge 14 gennaio 1994, n. 20; Vista la deliberazione delle Sezioni riunite della Corte dei conti n. 14/2000 del 16 giugno 2000, che ha approvato il regolamento per l’organizzazione delle funzioni di controllo della Corte dei conti, modificata con le deliberazioni delle Sezioni riunite n. 2 del 3 luglio 2003 e n. 1 del 17 dicembre 2004; Visto il decreto legislativo 18 agosto 2000, n. 267 recante il Testo unico delle leggi sull’ordinamento degli enti locali; Vista la legge 5 giugno 2003, n. 131; Vista la nota n. 8603 di protocollo in data 5 ottobre 2011, e la nota prot. 8722 del 10/10/2011 con le quali il sindaco del comune di Brignano Gera d’Adda (BG) ha richiesto un parere in materia di contabilità pubblica inerente i compensi al personale per prestazioni connesse al censimento 2011; Vista la deliberazione n. 1/pareri/2004 del 3 novembre 2004 con la quale la Sezione ha stabilito i criteri sul procedimento e sulla formulazione dei pareri previsti dall’art. 7, comma 8, della legge n. 131/2003; Vista l’ordinanza con la quale il Presidente ha convocato la Sezione per l’adunanza odierna per deliberare sulla richiesta del sindaco del comune di Brignano Gera d’Adda (BG); Udito il relatore dott. Gianluca Braghò; PREMESSO CHE Il sindaco del comune di Brignano Gera d’Adda (BG), con nota n. 8603 del 5 ottobre 2011, ha esposto quanto segue. L’art 14, comma 5, del CCNL del 01/04/1999 stabilisce che “è consentita la corresponsione da parte dell’ISTAT e di altri enti pubblici autorizzati per legge o per provvedimento amministrativo, per il tramite degli enti di comparto, di specifici compensi al personale per le prestazioni connesse ad indagini periodiche ed attività di settore rese fuori dell’orario ordinario di lavoro”. L’ARAN ha avuto modo di definire che le risorse accreditate dall’ISTAT per effettuare rilevazioni e per altre attività connesse alle operazioni di censimento rientrano tra quelle “che specifiche disposizioni di legge finalizzano all’incentivazione di prestazioni o di risultati del personale, da utilizzarsi secondo la disciplina dell’art. 17, di cui all’art. 15, comma 1 lett. k del CCNL 01/04/1999”. Le stesse possono essere erogate al personale interessato solo a seguito della disciplina regolativa degli enti in materia di trattamento economico (art. 2, comma 3 e 45, comma 1, del D. Lgs. 165/2001). Ciò posto, il sindaco chiede di conoscere se le somme corrisposte dall’ISTAT per le anzidette finalità possano, per la parte relativa alla remunerazione dei dipendenti comunali, essere erogate in modo selettivo a seguito della disciplina adottata in sede di contrattazione decentrata integrativa, tenendo conto del grado di coinvolgimento dei dipendenti che hanno svolto le funzioni di rilevatore o coordinatore. Con nota n. 8722 del 10/10/2011 il sindaco di Brignano Gera d’Adda ha integrato la richiesta di parere, alla luce della deliberazione delle Sezioni Riunite QM n. 51/CONTR/11, la quale ha affermato che solo le risorse incentivanti, a remunerazione delle prestazioni professionali per la progettazione di opere pubbliche, nonché le prestazioni professionali dell’avvocatura interna devono ritenersi escluse dall’ambito di applicazione dell’art. 9 comma 2 bis del D.L. 31 maggio 2010, n.78, mentre la Corte non ha affrontato il tema delle risorse relative al censimento ISTAT in quanto non richiesto dalla sezione remittente. Il sindaco quindi pone l’ulteriore seguente quesito: qualora sia possibile, in sintonia con gli orientamenti ARAN, finanziare le risorse provenienti dal censimento e destinate agli operatori preposti con il fondo di cui all’art. 15, comma 1, lettera k) CCNL 01/04/1999, se le anzidette somme siano escluse dall’ambito applicativo dell’art. 9 comma 2 bis del D.L. 78/2010. AMMISSIBILITA’ SOGGETTIVA La Sezione, preliminarmente, è chiamata a pronunciarsi sull’ammissibilità della richiesta, con riferimento ai parametri derivanti dalla natura della funzione consultiva prevista dalla normazione sopra indicata. Con particolare riguardo all’individuazione dell’organo legittimato a inoltrare le richieste di parere dei Comuni, si osserva che il sindaco del comune è l’organo istituzionalmente legittimato a richiedere il parere in quanto riveste il ruolo di rappresentante dell’ente ai sensi dell’art. 50 T.U.E.L. Pertanto, la richiesta di parere è ammissibile soggettivamente poiché proviene dall’organo legittimato a proporla. AMMISSIBILITA’ OGGETTIVA Con riguardo alle condizioni di ammissibilità oggettiva, occorre rilevare che la disposizione contenuta nel comma 8, dell’art. 7 della legge 131 deve essere raccordata con il precedente comma 7, norma che attribuisce alla Corte dei conti la funzione di verificare il rispetto degli equilibri di bilancio, il perseguimento degli obiettivi posti da leggi statali e regionali di principio e di programma, la sana gestione finanziaria degli enti locali. Lo svolgimento delle funzioni è qualificato dallo stesso legislatore come una forma di controllo collaborativo. Il raccordo tra le due disposizioni opera nel senso che il comma 8 prevede forme di collaborazione ulteriore rispetto a quelle del precedente comma rese esplicite in particolare con l’attribuzione agli enti della facoltà di chiedere pareri in materia di contabilità pubblica. Appare conseguentemente chiaro che le Sezioni regionali della Corte dei conti non svolgono una funzione consultiva a carattere generale in favore degli enti locali, ma che anzi le attribuzioni consultive si connotano sulle funzioni sostanziali di controllo collaborativo ad esse conferite dalla legislazione positiva. La specifica richiesta di parere, allo stato degli atti, non interferisce con le funzioni di controllo o giurisdizionali svolte dalla magistratura contabile e neppure con alcun altro giudizio civile o amministrativo che sia in corso; riveste “carattere generale”, in quanto diretta ad ottenere indicazioni relative alla corretta applicazione di norme valide per la generalità degli Enti di tipologia simile al comune richiedente; rientra nella materia della contabilità pubblica, poiché attiene alla disciplina contenuta in leggi finanziarie, sul contenimento e sull’equilibrio della spesa pubblica, incidente sulla formazione e gestione del bilancio dell’ente, in relazione alle norme che disciplinano le spese rimborsabili a carico delle amministrazioni locali. L’attività consultiva ha la medesima funzione d’indirizzo degli enti locali al raggiungimento di obiettivi e finalità di gestione che ricalcano i contenuti tipici dell’attività di controllo della Corte. In tal modo gli enti possono raggiungere gli obiettivi stessi sin dall’inizio dell’attività nell’ambito di un moderno concetto della funzione di controllo collaborativo. Venendo all’esame del quesito proposto nel caso di specie, si osserva che la richiesta ha un duplice oggetto. In primo luogo il quesito s’incardina sulle modalità concrete di corresponsione dei compensi ai dipendenti comunali per il lavoro connesso all’attività prevista per il censimento. L’operazione ermeneutica necessaria al fine di rendere il parere, coinvolge direttamente l’applicazione dell’art. 14, comma 5 del CCNL in vigore dal primo aprile 1999, applicabile al comparto degli enti locali. Il quesito posto pertanto non rientra nella nozione di contabilità pubblica, nei termini sopra delineati, essendo noti i principi esposti dalla Sezione con la deliberazione n. 14 del 28 gennaio 2009, a tenore della quale l’esecuzione di censimenti e di altre attività di rilevazione statistica costituisce attività rientrante nel novero dei compiti istituzionali dell’ente locale. Per l’ente comunale la resa del servizio statistico deriva da un obbligo previsto dalla legge, precettivo nell’an, discrezionale nel quomodo. L’ufficio statistica del comune, o altra unità organizzativa equipollente, si integra con l’organizzazione del sistema statistico nazionale e svolge attività censuarie e di rilevazione per conto dell’ISTAT negli ambiti della propria competenza territoriale. L’erogazione del servizio statistico rientra nelle mansioni istituzionali dei dipendenti preposti all’ufficio del censimento. La legge statale e il CCNL prevedono le modalità di erogazione dei compensi, salvo il principio generale secondo il quale possono essere distribuite somme a titolo di remunerazione solo ai dipendenti che hanno effettivamente prestato le loro energie professionali al servizio di rilevazione. Se sorgono questioni interpretative coinvolgenti le norme della contrattazione collettiva, esse sono rimesse alle parti sindacali, o se del caso, al giudice che è demandato a conoscerne le controversie. Le modalità concrete di erogazione dei compensi per le specifiche prestazioni aggiuntive, sono rimesse alla disciplina della contrattazione collettiva, ove previsto, ovvero nella discrezionalità dell’ente locale, con l’unico vincolo che le somme debbono essere erogate a consuntivo a titolo “di specifici compensi al personale per le prestazioni connesse ad indagini periodiche ed attività di settore rese fuori dell’orario ordinario di lavoro” (art. 14 comma 5 CCNL 1999). Si ribadisce pertanto il precedente orientamento della Sezione, espresso con deliberazione del 21 luglio 2011 n. 469/2011/PAR, a tenore del quale, ferma l’inammissibilità oggettiva, il Collegio si limita ad osservare sotto il profilo contabile che i relativi oneri per le rilevazioni statistiche, previsti in favore dei dipendenti comunali, sono interamente finanziati da risorse statali a destinazione vincolata e dunque, nel loro complesso, risultano esclusi dai vincoli di contenimento della spesa di personale ex art. 1 comma 557 legge n. 296/2006. Quanto al secondo quesito proposto con l’interpello in integrazione del 10 ottobre 2011, ovvero se sia possibile finanziare il fondo incentivante di cui alla disposizione negoziale contenuta nell’art. 15 comma 1 lett. k) del CCNL 1999 (come integrato dall’art 4 del CCNL del 5 ottobre 2001, senza tener conto del limite previsto dall’art. 9 comma 2 bis del D.L. 31 maggio 2010, n.78, il medesimo attiene all’interpretazione di norme finanziarie tese al generale contenimento della spesa pubblica di personale, rientrando a pieno titolo nella nozione di contabilità pubblica. Da segnalare che su analoghe fattispecie da includere nel tetto di spesa previsto dall’art. 9 comma 2 bis, si registra l’orientamento delle Sezioni Riunite in sede di Controllo, reso con delibera QM 51/CONTR/11 del 4 ottobre 2011. Il secondo quesito è oggettivamente ammissibile e può essere esaminato nel merito. MERITO L’amministrazione comunale di Brignano Gera D’Adda s’interroga, in definitiva, se le somme attribuibili al personale che svolge funzioni inerenti il censimento, transitate nel contratto integrativo di cui all’art. 15 comma 1 lett. K) del CCNL del 1 aprile 1999, siano escluse, al pari di quelle destinate alle prestazioni per la progettazione di opere pubbliche e a quelle dell’avvocatura interna, dall’ambito applicativo dell’art. 9 comma 2 bis del D.L. 31 maggio 2010, n.78. La questione origina da un presupposto non dimostrato, ovvero che il contributo forfettario per le rilevazioni ISTAT sia destinato a comporre il fondo incentivante previsto dalla contrattazione decentrata. La Sezione si è già espressa sull’inammissibilità della questione inerente le modalità attraverso le quali i compensi per le rilevazioni ISTAT transitino a beneficio dei dipendenti comunali che hanno in concreto effettuato le operazioni di rilevazione. Si evidenzia, inoltre, che la citata questione di massima di particolare rilevanza concernente l’ambito applicativo del vincolo introdotto con l’art. 9 comma 2 bis (SSRR in sede di controllo QM 51/CONTR/11 del 4 ottobre 2011), peraltro sottoposta alle Sezioni Riunite da questa Sezione, riguarda compensi che potenzialmente sono idonei a confluire nei fondi unici per la contrattazione decentrata destinati a finanziare specifici obiettivi. La deliberazione in sede nomofilattica ha statuito che ai fini del calcolo del tetto di spesa cui fa riferimento il citato vincolo, necessario a calcolare l’ammontare complessivo delle risorse destinate annualmente al trattamento economico accessorio, occorrerà sterilizzare, non includendole nel computo dell’importo 2010, le risorse destinate a remunerare le prestazioni di progettazione interna e le prestazioni professionali dell’avvocatura interna, stante la loro natura “professionale” che le rende non destinabili alla generalità dei dipendenti dell’ente attraverso lo svolgimento della contrattazione integrativa. Occorre dunque porre la questione sotto altra latitudine interpretativa. La risoluzione al quesito discende dalla provenienza, dalla natura giuridica e dalla destinazione delle risorse censuarie. Come già evidenziato dalla Sezione (deliberazione n.14/2009), l’esecuzione di censimenti e di altre attività di rilevazione statistica rientra nel novero dei compiti istituzionali dell’ente locale. L’esercizio della funzione statistica per le autonomie locali è disciplinato dagli artt. 12 e 14 del D. Lgs. 267/2000 (T.U.E.L.), nonché dagli artt. 2 e 6 del D. Lgs. 322/1989. Il comune gestisce i servizi elettorali, di stato civile e di statistica. Ulteriori funzioni amministrative per i servizi di competenza statale possono essere affidate ai comuni dalla legge che regola anche i relativi rapporti finanziari, assicurando le risorse necessarie. Ne consegue che per l’ente comunale la resa del servizio statistico deriva da un obbligo previsto dalla legge, precettivo nell’an, discrezionale nel quomodo. L’ufficio statistica del comune, o altra unità organizzativa equipollente, si integra con l’organizzazione del sistema statistico nazionale e svolge attività censuarie e di rilevazione per conto dell’ISTAT negli ambiti della propria competenza territoriale. Si tratta dunque di una rilevazione obbligatoria per il singolo comune, quale conseguenza giuridica dell’esercizio di funzioni amministrative di competenza statale, affidate per legge anche ai comuni, quali organi rientranti nella rete statistica nazionale. Le risorse per le rilevazioni censuarie sono dunque, trasferimenti statali vincolati all’espletamento di una funzione amministrativa inderogabile, resa dall’ente locale al servizio d’interessi di portata generale. Il contributo forfettario statale per le rilevazioni ISTAT è specificamente vincolato alle operazioni di censimento che si manifestano ciclicamente secondo la cadenza prevista dalla legge. Esso costituisce la risorsa necessaria per assicurare la puntuale esecuzione di un’attività amministrativa obbligatoria. Avvalendosi delle strutture comunali, l’ISTAT realizza un’economia di spesa, poiché risparmia le risorse che avrebbe dovuto investire per affidare a rilevatori esterni le operazioni censuarie. Dette risorse costituiscono un ristoro economico distribuito in favore dell’ente locale chiamato a raccogliere le rilevazioni statistiche con mezzi e strutture ordinarie. Il contributo forfettario copre il complesso della spesa aggiuntiva che l’ente sostiene nel far convergere le risorse umane per l’espletamento della funzione statistica. Le valutazioni circa la compatibilità delle risorse impiegate con i vincoli di finanza pubblica, sono state già effettuate “a monte”, nella determinazione compiuta a livello centrale di destinare il quantum di risorse disponibili da distribuire in ambito locale. Con riferimento a tali trasferimenti, non residua alcuna verifica di compatibilità con la disciplina vincolistica imposta agli enti locali che partecipano alle rilevazioni censuarie. Delineato il quadro di riferimento, appare coerente con la ricostruzione giuridica prospettata, argomentare che a prescindere dalle concrete modalità di erogazione, trattandosi di finanziamenti statali a destinazione vincolata, le risorse ISTAT nel loro complesso, risultano escluse tout court dai vincoli di contenimento della spesa di personale imposti dall’art. 9 comma 2 bis del D.L. 31 maggio 2010, n.78 convertito nella legge 30 luglio 2010, n.122. P.Q.M. ferma l’inammissibilità oggettiva con riferimento al primo quesito, nelle considerazioni che precedono è il parere della Sezione. Il Relatore Il Presidente (Dott. Gianluca Braghò) (Dott. Nicola Mastropasqua) Depositato in Segreteria il 28/10/2011 Il Direttore della Segreteria (dott.ssa Daniela Parisini) |

|

L\'Amministratore ha disattivato l\'accesso in scrittura al pubblico.

|

09/11/2011 19:15 #3

|

Lei cosa fa a Firenze?

|

|

L\'Amministratore ha disattivato l\'accesso in scrittura al pubblico.

|

09/11/2011 20:03 #4

|

giogio123 ha scritto:

Lei cosa fa a Firenze? Quello che facciamo a Firenze è scritto negli atti approvati, tutti pubblicati in rete.E lei chi è? |

|

L\'Amministratore ha disattivato l\'accesso in scrittura al pubblico.

|

Segui il canale USCI - Unione Statistica dei Comuni Italiani su WhatsApp

https://whatsapp.com/channel/

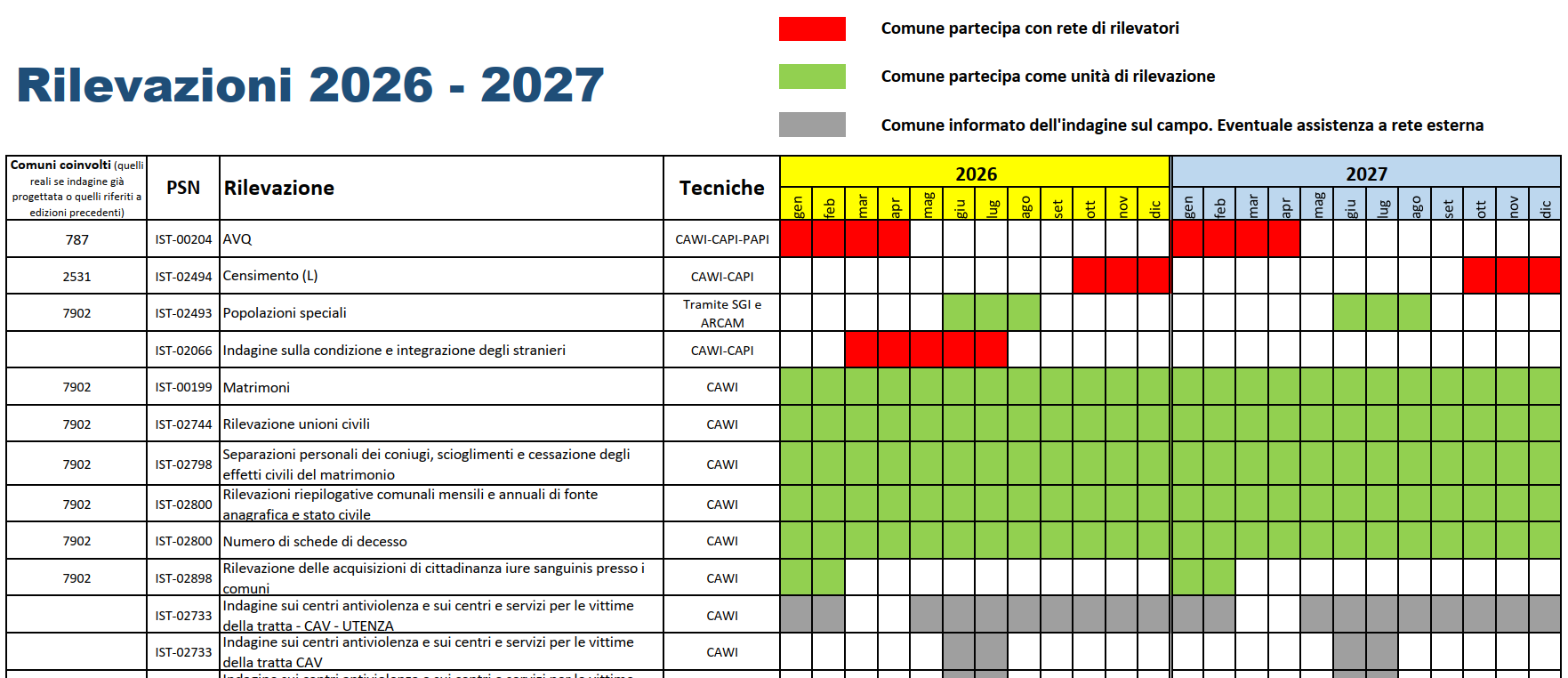

Calendario delle rilevazioni

Disponibile per il download il Calendario rilevazioni 2026-2027

Partners

![]()

![]()

![]()

![]()

Amministrazione trasparente

USCI - Unione Statistica Comuni Italiani

Sede: Roma, presso l’Ufficio Comunale di Statistica di Roma Capitale

Sede operativa: Firenze, Borgo degli Albizi n. 4 – CAP 50122

E-mail: info@usci.it - PEC: usci@pec.usci.it

Partita IVA/Codice Fiscale: 03010960239

Codice IBAN: IT06B0200802852000005193990